ماهي أيام المبيعات غير المسددة (DSO)

أيام المبيعات غير المسددة (DSO) – التعريف والحساب والتفسير والقيود

أيام المبيعات غير المسددة (DSO) هو مقياس مالي رئيسي يُستخدم لقياس متوسط عدد الأيام التي تستغرقها الشركة لتحصيل المدفوعات بعد إتمام عملية البيع. يساعد هذا المؤشر الشركات على تقييم كفاءة عمليات الحسابات المستحقة القبض، وهو أمر بالغ الأهمية للحفاظ على التدفق النقدي السليم.

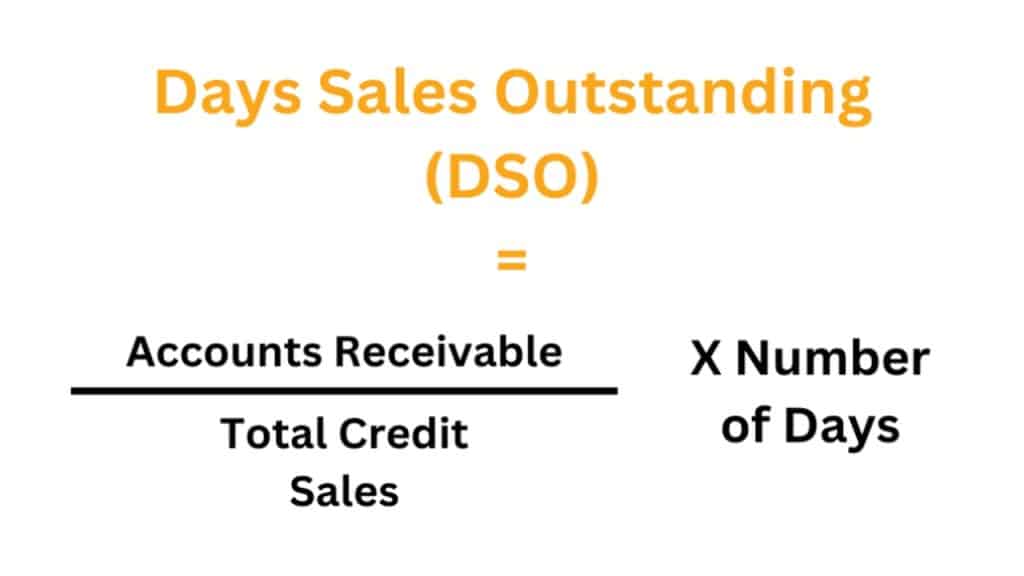

معادلة حساب DSO بسيطة ومباشرة:

DSO = (الحسابات المستحقة القبض / إجمالي المبيعات الدائنة) × عدد الأيام

يمكن تحديد الرقم لفترات مختلفة، بما في ذلك على أساس شهري أو ربع سنوي أو سنوي.

في هذه الصيغة:

- تشير الحسابات المدينة إلى إجمالي قيمة الفواتير المستحقة في نهاية الفترة.

- يشير إجمالي المبيعات الدائنة إلى إجمالي قيمة المبيعات التي تمت بالائتمان خلال تلك الفترة.

- يشير عدد الأيام إلى عدد الأيام في الفترة التي يتم تحليلها، وهي عادةً شهر أو سنة.

مثال على حساب DSO

إذا كان لدى شركة ما 500,000 دولار من الحسابات المستحقة القبض و2,000,000 دولار من إجمالي المبيعات الائتمانية على مدار 90 يومًا، فإليك كيفية حساب DSO باستخدام المعادلة المذكورة أعلاه.

DSO = (500,000 / 2,000,000 2,000) × 90 = 22.5 يومًا

هذا يعني أن الشركة تستغرق في المتوسط 22.5 يومًا لتحصيل المدفوعات بعد البيع. الصناعات المختلفة لها متوسطات مختلفة لمتوسط DSOs مختلفة.

لماذا تعتبر أيام المبيعات المعلقة مهمة؟

يعد DSO أمرًا بالغ الأهمية لعدة أسباب. بعضها مذكور أدناه.

إدارة التدفق النقدي: يشير انخفاض قيمة DSOO إلى أن الشركة فعالة في تحصيل مستحقاتها، مما يضمن تدفقاً نقدياً ثابتاً. وعلى العكس من ذلك، قد يشير ارتفاع نسبة DSO إلى مشاكل محتملة في السيولة.

سياسات ائتمان العملاء: من خلال تتبع DSO، يمكن للشركات تقييم فعالية سياساتها الائتمانية وتحديد الحسابات التي تنطوي على مشاكل.

الكفاءة التشغيلية: يعكس DSO كفاءة عمليات الفوترة والتحصيل الخاصة بالشركة، مما يؤثر على الأداء التشغيلي العام.

العوامل التي تؤثر على DSO

هناك العديد من العوامل التي يمكن أن تؤثر على معدل التشغيل، بما في ذلك

معايير الصناعة: تختلف معايير DSOs القياسية في الصناعات المختلفة. على سبيل المثال، قد يكون لدى الشركات العاملة في قطاع البيع بالتجزئة معدلات منخفضة من التزامات نهاية الخدمة مقارنةً بتلك العاملة في قطاع الإنشاءات.

سياسات الشركة: يمكن لسياسات وشروط الائتمان الداخلية أن تؤثر بشكل كبير على التزامات نهاية الخدمة.

قاعدة العملاء: تلعب الجدارة الائتمانية وعادات السداد للعملاء دورًا حاسمًا في تحديد التزامات التسديد المتأخرة للتسوية.

كيفية تفسير DSO

يُعد فهم وإدارة أيام المبيعات غير المسددة أمرًا حيويًا لضمان السلامة المالية للشركة. وبوجه عام، يُعتبر معدل أيام المبيعات غير المسددة أقل من 45 يومًا أمرًا إيجابيًا. على سبيل المثال، قد يكون لدى الشركات العاملة في قطاع البيع بالتجزئة نسبة أقل من أيام التسديد المتأخرة للمبيعات المعلقة مقارنةً بتلك العاملة في قطاع الإنشاءات بسبب اختلاف ممارسات الائتمان وسلوكيات الدفع لدى العملاء.

يشير ارتفاع نسبة DSO إلى أن الشركة تنتظر وقتاً طويلاً لتحصيل المدفوعات من العملاء. وقد يؤدي ذلك إلى مشاكل كبيرة في التدفق النقدي، مما يؤثر على قدرة الشركة على الوفاء بالتزاماتها المالية. وقد يشير أيضًا إلى وجود مشاكل أساسية مثل انخفاض رضا العملاء أو شروط الائتمان المتساهلة للغاية التي تقدمها فرق المبيعات.

ويعني انخفاض DSO أن الشركة تقوم بتحصيل المدفوعات بسرعة. تسمح هذه الكفاءة بإعادة الاستثمار الفوري في الأعمال التجارية، مما يعزز النمو والاستقرار.

قيود DSO

أيام المبيعات غير المسددة (DSO) هو مقياس مالي أساسي يقيس متوسط عدد الأيام التي تستغرقها الشركة لتحصيل المدفوعات بعد البيع. في حين أنه يوفر رؤى قيّمة حول كفاءة التدفق النقدي للشركة، إلا أن DSO ينطوي على قيود ملحوظة يجب على المستثمرين أخذها في الاعتبار.

المقارنات الخاصة بالصناعة

أحد أوجه القصور الرئيسية في نظام تسوية مقر العمل هو تباينها بين الصناعات المختلفة. فالصناعات المختلفة لديها معايير وأهداف مختلفة لمعدل التزامات التسديد قبل خصم الإهلاك والائتمان مما يجعل المقارنات بين الصناعات مضللة. على سبيل المثال، عادةً ما يكون لدى شركات البيع بالتجزئة عادةً معدلات أقل من التزامات نهاية الخدمة مقارنةً بشركات الإنشاءات، مما يعكس اختلاف دورات المبيعات والممارسات الائتمانية.

نسبة المبيعات الائتمانية

تتضاءل فاعلية حساب DSO عند مقارنة الشركات ذات الاختلافات الكبيرة في نسبة المبيعات الائتمانية. فالشركة التي لديها نسبة منخفضة من المبيعات الائتمانية لن يكون لديها نسبة منخفضة من المبيعات الائتمانية لا توفر الكثير من المعلومات عن وضع التدفق النقدي لديها. وبالمثل، فإن مقارنة مثل هذه الشركة بشركة ذات نسبة عالية من المبيعات الائتمانية لا تكون ذات مغزى. قد تبدو نسبة المبيعات الدائنة للشركة الأخيرة مرتفعة، ولكن هذا لا يشير بالضرورة إلى ضعف التدفق النقدي.

تقلبات حجم المبيعات

يتسم هيكل التشغيل التشغيلي الثابت بالحساسية للتقلبات في حجم المبيعات. يمكن أن تؤدي الزيادة في المبيعات إلى خفض مصطنع لقيمة معدل التشغيل، مما يعطي انطباعًا مضللًا بتحسن الكفاءة. وعلى العكس من ذلك، يمكن أن يؤدي انخفاض المبيعات إلى رفع قيمة هيكل دعم التشغيل، مما يوحي بعدم الكفاءة في حين قد لا يكون هناك أي شيء.

ليس مقياساً مستقلاً بذاته

لا ينبغي استخدام DSO بمعزل عن تقييم الوضع المالي للشركة. ففي حين أنه يوفر معلومات مفيدة حول كفاءة الحسابات المستحقة القبض، إلا أنه لا يقدم صورة كاملة.