توقعات اليورو في الربع الثاني من عام 2022

عانى اليورو من خسائر قاسية في الربع الأول من عام 2022. والعملة في طريقها للتخلي عما يقرب من 3 في المائة مقابل متوسط نظرائها الرئيسيين، وهو ما يمثل أسوأ أداء لمدة ثلاثة أشهر في 7 سنوات. إذا أخذنا في الاعتبار الخسائر في النصف الثاني من العام الماضي، فإن اليورو مهيأ للتخلي عما يقرب من 4.5 في المائة على مدار تسعة أشهر.

تركزت الخسائر بشكل غير مفاجئ في شهر مارس من هذا العام، وتم تسجيلها على خلفية الغزو الروسي لأوكرانيا في الأيام الأخيرة من شهر فبراير. وضعت الأزمة حربًا مباشرة في الفناء الخلفي لمنطقة اليورو، مما أدى إلى تعطيل التدفقات التجارية وأثار تدفق اللاجئين المتجهين إلى الغرب.

وقد تفاقمت هذه الرياح المعاكسة الأساسية بسبب الآثار الضاربة للعقوبات الاقتصادية القاسية التي فرضتها القوى الغربية لمعاقبة موسكو على الغزو. والأكثر قوة، أن هذه الإجراءات جمدت الاحتياطيات الأجنبية الهائلة للبنك المركزي لروسيا وعزلت قطاعات ضخمة من اقتصاد البلاد عن نظام المراسلات البنكي SWIFT الحيوي.

سوف تشعر روسيا بمعظم الألم من هذه الإجراءات، لكن ليس كل الألم. إنها خامس أكبر شريك تجاري للاتحاد الأوروبي، حيث تمثل 5.8 في المائة من إجمالي التجارة في عام 2021. تشتري أوروبا مدخلات السلع الأساسية من روسيا، بما في ذلك الطاقة والأخشاب والأسمدة والحديد والصلب. كما باعت شركات الاتحاد الأوروبي أكثر من 120 مليار يورو من البضائع والخدمات إلى روسيا العام الماضي. أدى الغزو ونظام العقوبات اللاحقة إلى تعطيل هذا النشاط بشدة.

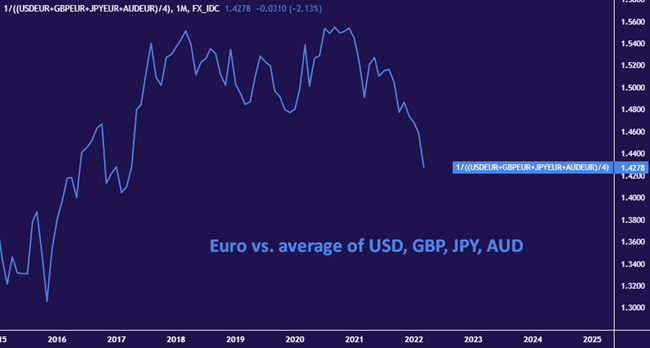

اليورو ومتوسط العملات الرئيسية -الرسم البياني الشهري

قد يرتد اليورو مع تصاعد أزمة أوكرانيا

بينما لا تزال الحرب في أوكرانيا مستعرة حتى وقت كتابة هذا التقرير، قد لا يكون خفض التصعيد بعيدًا. تحرك روسيا لتوسيع القتال بعد النكسات المبكرة التي أفسدت محاولة القيام بشيء أسرع وأكثر عملية يبدو في الغالب مثل التدافع من أجل النفوذ قبل اللدغة الكاملة للعقوبات التي تجعل المفاوضات الجادة أمرًا لا مفر منه.

قد يكون الكرملين بصدد الانسحاب التجاري وخفض التصعيد من أجل تخفيف العقوبات، بشرط الاتفاق المتبادل لمناقشة المطالبات الإقليمية “لاحقًا”. من جانبها، ألمحت كييف بشكل مفيد إلى أنها مستعدة لتقديم تنازلات مثيرة للاهتمام مثل قبول “الحياد” بين روسيا وحلف الناتو كأحد شروط الصفقة.

قد تكون هذه النتيجة مقبولة لجميع المعنيين، على الأقل في المدى القريب. سيكون لموسكو مناطقها العازلة المرغوبة في شرق أوكرانيا (عمليًا، إن لم يكن رسميًا)، وستواجه كييف غزوًا روسيًا دون أن تفقد السيطرة على السلطة، وسيكون الغرب قادرًا على التأكيد بمصداقية على أن الغزو قد تم صده بنجاح دون أن يصبح الناتو. متورط عسكريا.

استمر التوغل الروسي المماثل في جورجيا عام 2008 لمدة شهرين. ثم أيضًا، سعت موسكو إلى وضع منطقة عازلة بينها وبين دولة حدودية سوفيتية سابقة مع التركيز على إعادة الاصطفاف إلى الغرب. العقوبات المطبقة الآن أشد قسوة، مما يستدعي إجراء محادثات. هذا يعني أن نوعًا من الصفقة التي تقلل من أقساط المخاطر وترفع اليورو قد تظهر بشكل موثوق في الربع الثاني.

توقعات معدل فائدة البنك المركزي الأوروبي من المحتمل أن تحد من اليورو

قد يكافح اليورو للحفاظ على أي من هذه المكاسب، مع ذلك، يعوقه البنك المركزي الأوروبي الذي لا يُتوقع أن يتبع نظرائه العالميين على طريق الزيادات السريعة في أسعار الفائدة التي تهدف إلى ارتفاع التضخم. تستهدف تصورات تسعير السوق أسعار الفائدة القريبة من 2٪ في الولايات المتحدة وكندا ونيوزيلندا بحلول نهاية العام. يتم تسعير أستراليا والمملكة المتحدة بالقرب من 1.5 في المائة.

على النقيض من ذلك، من المتوقع أن تؤدي سلسلة من خمس زيادات في أسعار الفائدة بمعدل 10 نقاط أساس على مدار عام 2022 إلى إعادة معدل إيداع البنك المركزي الأوروبي من إعداده الحالي -0.5٪ إلى الصفر. وهذا يترك العملة الموحدة في وضع غير مؤات في العائد. إذا أدى بعض التعزيز المستوحى من أوكرانيا إلى رفع اليورو في وقت مبكر نسبيًا في الربع الثاني، فقد يتلاشى تأثيره بالفعل بحلول الوقت الذي يصبح فيه Q3 جاهزًا للبدء.